Note

Go to the end to download the full example code.

Example 02: Walk-Forward Cross-Validation with Gap Enforcement¶

This example demonstrates temporalcv’s walk-forward CV implementation, which prevents the #1 source of data leakage in time-series ML: using future information during training.

Real-World Case Study: M3 Competition Monthly Series¶

The M3 Competition (Makridakis et al., 2000) is a foundational benchmark for forecasting methods. We use it to demonstrate:

Gap enforcement: For h-step forecasting, the gap between train and test must be >= h to prevent target leakage.

Window strategies: Expanding vs sliding windows have different tradeoffs — sliding forgets old data but adapts to regime changes.

sklearn integration: WalkForwardCV is a drop-in replacement for TimeSeriesSplit with better gap handling.

Key Insight¶

Standard sklearn TimeSeriesSplit has a gap parameter, but doesn’t enforce that gap >= horizon. temporalcv.WalkForwardCV makes this explicit and provides detailed split metadata for debugging.

Usage¶

# Requires M3 data (auto-downloaded): pip install temporalcv[monash] python 02_walk_forward_cv.py

# Without M3 data (uses synthetic): python 02_walk_forward_cv.py

Requirements¶

pip install temporalcv[monash] # For M3 data # or pip install temporalcv scikit-learn # Minimum requirements

======================================================================

TEMPORALCV: Walk-Forward Cross-Validation

======================================================================

Note: Using synthetic data (pip install temporalcv[monash] for M3)

Data source: Synthetic (monthly-like)

Series length: 150

Forecast horizon: 12 steps

Feature matrix: (138, 12)

======================================================================

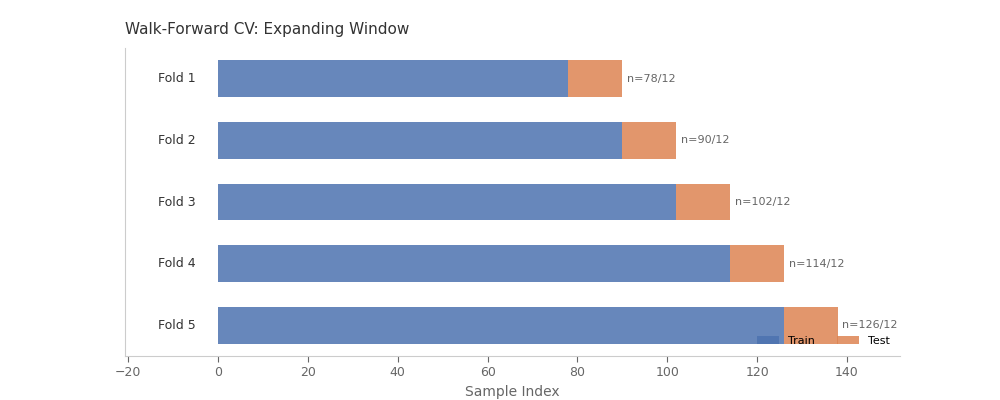

PART 1: Basic Walk-Forward CV (Expanding Window)

======================================================================

CV Configuration: WalkForwardCV(n_splits=5, window_type='expanding', window_size=None, extra_gap=0, test_size=12)

Split Structure:

------------------------------------------------------------

Split 0: Train [ 0- 77] ( 78 samples) | Gap: 0 | Test [ 78- 89] (12 samples)

Split 1: Train [ 0- 89] ( 90 samples) | Gap: 0 | Test [ 90-101] (12 samples)

Split 2: Train [ 0-101] (102 samples) | Gap: 0 | Test [102-113] (12 samples)

Split 3: Train [ 0-113] (114 samples) | Gap: 0 | Test [114-125] (12 samples)

Split 4: Train [ 0-125] (126 samples) | Gap: 0 | Test [126-137] (12 samples)

CV Scores (MAE): ['2.53', '5.17', '4.94', '4.99', '5.37']

Mean MAE: 4.60 (+/- 1.05)

======================================================================

PART 2: Gap Enforcement for Multi-Step Forecasting

======================================================================

Problem: Forecasting 12 steps ahead (h=12)

Without gap enforcement, training targets leak test information!

--- WITHOUT Gap (WRONG for h-step) ---

Split 0: Train ends at 101, Test starts at 102, Gap=0 → LEAKAGE!

Split 1: Train ends at 113, Test starts at 114, Gap=0 → LEAKAGE!

Split 2: Train ends at 125, Test starts at 126, Gap=0 → LEAKAGE!

--- WITH Gap >= Horizon (CORRECT) ---

Split 0: Train ends at 89, Test starts at 102, Gap=12 → OK

Split 1: Train ends at 101, Test starts at 114, Gap=12 → OK

Split 2: Train ends at 113, Test starts at 126, Gap=12 → OK

======================================================================

PART 3: Expanding vs Sliding Window Comparison

======================================================================

Window size: 60 observations

--- Expanding Window ---

Training set grows over time (uses all historical data)

Split 0: Train size = 78

Split 1: Train size = 90

Split 2: Train size = 102

Split 3: Train size = 114

Split 4: Train size = 126

Mean MAE: 4.60

--- Sliding Window ---

Training set is fixed size (adapts to regime changes)

Split 0: Train size = 60

Split 1: Train size = 60

Split 2: Train size = 60

Split 3: Train size = 60

Split 4: Train size = 60

Mean MAE: 4.79

--- Comparison ---

Expanding window MAE: 4.60

Sliding window MAE: 4.79

→ Expanding window performs better (more data helps)

======================================================================

PART 4: sklearn Integration

======================================================================

WalkForwardCV is sklearn-compatible:

✓ BaseCrossValidator subclass

✓ Works with cross_val_score, GridSearchCV, etc.

✓ Provides get_n_splits(), split(), __repr__

Example with cross_val_score:

from sklearn.model_selection import cross_val_score

from temporalcv import WalkForwardCV

cv = WalkForwardCV(n_splits=5, horizon=12, extra_gap=0)

scores = cross_val_score(model, X, y, cv=cv, scoring='neg_mean_absolute_error')

======================================================================

KEY TAKEAWAYS

======================================================================

1. ALWAYS use walk-forward CV for time-series (not random splits!)

- Temporal ordering must be preserved

- Training set must come before test set chronologically

2. SET horizon=h for h-step forecasting (extra_gap optional for safety margin)

- For 12-month ahead forecasts, use horizon=12, extra_gap=0 (minimum safe)

- Add extra_gap > 0 for additional temporal separation if desired

3. CHOOSE window type based on your data:

- Expanding: Use all history (good for stable processes)

- Sliding: Fixed window (good for regime changes, concept drift)

4. USE get_split_info() to debug and visualize splits

- See exactly what data is in train vs test

- Verify gaps are correct before training

5. INTEGRATE with sklearn ecosystem

- cross_val_score, GridSearchCV, RandomizedSearchCV all work

- Drop-in replacement for TimeSeriesSplit with better gap handling

Note: Using synthetic data (pip install temporalcv[monash] for M3)

from __future__ import annotations

import warnings

import numpy as np

from sklearn.linear_model import Ridge

from sklearn.metrics import mean_absolute_error

from temporalcv.cv import WalkForwardCV

from temporalcv.gates import gate_temporal_boundary

from temporalcv.viz import CVFoldsDisplay

warnings.filterwarnings("ignore")

# =============================================================================

# Data Loading

# =============================================================================

def load_forecasting_data() -> tuple[np.ndarray, int, str]:

"""

Load M3 monthly data or generate realistic synthetic series.

Returns

-------

series : np.ndarray

Single time series (1D array)

horizon : int

Standard forecast horizon for this frequency

source : str

Data source description

"""

try:

from temporalcv.benchmarks import load_m3

dataset = load_m3(subset="monthly", sample_size=1)

# M3 returns multi-series; take first one

series = dataset.values[0]

horizon = dataset.metadata.horizon # 18 for monthly

return series, horizon, "M3 Competition (monthly)"

except Exception:

print("Note: Using synthetic data (pip install temporalcv[monash] for M3)")

return _generate_synthetic_series(), 12, "Synthetic (monthly-like)"

def _generate_synthetic_series(

n_samples: int = 150,

seed: int = 42,

) -> np.ndarray:

"""

Generate synthetic monthly-like series with trend and seasonality.

"""

rng = np.random.default_rng(seed)

t = np.arange(n_samples)

# Components

trend = 100 + 0.5 * t # Upward trend

seasonality = 15 * np.sin(2 * np.pi * t / 12) # Annual cycle

noise = rng.normal(0, 5, n_samples)

return trend + seasonality + noise

# =============================================================================

# Feature Engineering (Proper Temporal Alignment)

# =============================================================================

def create_lagged_features(

series: np.ndarray,

n_lags: int = 12,

) -> tuple[np.ndarray, np.ndarray]:

"""

Create lagged features for forecasting.

For h-step forecasting, we predict y[t+h] using features from y[t], y[t-1], ...

This function creates features aligned for 1-step ahead prediction.

"""

n = len(series)

features = []

for lag in range(1, n_lags + 1):

lagged = np.full(n, np.nan)

lagged[lag:] = series[:-lag]

features.append(lagged)

X = np.column_stack(features)

y = series.copy()

# Remove rows with NaN

valid_mask = ~np.isnan(X).any(axis=1)

return X[valid_mask], y[valid_mask]

# =============================================================================

# Demonstration: Walk-Forward CV

# =============================================================================

def demonstrate_walk_forward_cv():

"""

Demonstrate walk-forward CV with gap enforcement.

"""

print("=" * 70)

print("TEMPORALCV: Walk-Forward Cross-Validation")

print("=" * 70)

# Load data

series, horizon, source = load_forecasting_data()

print(f"\nData source: {source}")

print(f"Series length: {len(series)}")

print(f"Forecast horizon: {horizon} steps")

# Create features

X, y = create_lagged_features(series, n_lags=12)

print(f"Feature matrix: {X.shape}")

# =========================================================================

# Part 1: Basic Walk-Forward CV

# =========================================================================

print("\n" + "=" * 70)

print("PART 1: Basic Walk-Forward CV (Expanding Window)")

print("=" * 70)

cv_expanding = WalkForwardCV(

n_splits=5,

window_type="expanding",

extra_gap=0, # No extra gap (for single-step)

test_size=12, # Test on 12 observations per fold

)

print(f"\nCV Configuration: {cv_expanding}")

print("\nSplit Structure:")

print("-" * 60)

for info in cv_expanding.get_split_info(X):

print(

f" Split {info.split_idx}: "

f"Train [{info.train_start:3d}-{info.train_end:3d}] ({info.train_size:3d} samples) | "

f"Gap: {info.gap:2d} | "

f"Test [{info.test_start:3d}-{info.test_end:3d}] ({info.test_size:2d} samples)"

)

# Evaluate model

scores = []

for train_idx, test_idx in cv_expanding.split(X):

model = Ridge(alpha=1.0)

model.fit(X[train_idx], y[train_idx])

preds = model.predict(X[test_idx])

mae = mean_absolute_error(y[test_idx], preds)

scores.append(mae)

print(f"\nCV Scores (MAE): {[f'{s:.2f}' for s in scores]}")

print(f"Mean MAE: {np.mean(scores):.2f} (+/- {np.std(scores):.2f})")

# =========================================================================

# Part 2: Gap Enforcement for h-Step Forecasting

# =========================================================================

print("\n" + "=" * 70)

print("PART 2: Gap Enforcement for Multi-Step Forecasting")

print("=" * 70)

print(f"\nProblem: Forecasting {horizon} steps ahead (h={horizon})")

print("Without gap enforcement, training targets leak test information!")

# Demonstrate the issue

print("\n--- WITHOUT Gap (WRONG for h-step) ---")

cv_no_gap = WalkForwardCV(n_splits=3, extra_gap=0, test_size=horizon)

for info in cv_no_gap.get_split_info(X):

# Check temporal boundary

result = gate_temporal_boundary(

train_end_idx=info.train_end,

test_start_idx=info.test_start,

horizon=horizon,

extra_gap=0,

)

status = "OK" if result.status.value == "PASS" else "LEAKAGE!"

print(

f" Split {info.split_idx}: "

f"Train ends at {info.train_end}, Test starts at {info.test_start}, "

f"Gap={info.gap} → {status}"

)

print("\n--- WITH Gap >= Horizon (CORRECT) ---")

cv_with_gap = WalkForwardCV(n_splits=3, horizon=horizon, extra_gap=0, test_size=horizon)

for info in cv_with_gap.get_split_info(X):

result = gate_temporal_boundary(

train_end_idx=info.train_end,

test_start_idx=info.test_start,

horizon=horizon,

extra_gap=0, # We already have horizon set in CV

)

status = "OK" if result.status.value == "PASS" else "LEAKAGE!"

print(

f" Split {info.split_idx}: "

f"Train ends at {info.train_end}, Test starts at {info.test_start}, "

f"Gap={info.gap} → {status}"

)

# =========================================================================

# Part 3: Expanding vs Sliding Window

# =========================================================================

print("\n" + "=" * 70)

print("PART 3: Expanding vs Sliding Window Comparison")

print("=" * 70)

window_size = 60 # 5 years of monthly data

cv_expanding = WalkForwardCV(

n_splits=5,

window_type="expanding",

window_size=window_size, # Minimum initial size

extra_gap=0,

test_size=12,

)

cv_sliding = WalkForwardCV(

n_splits=5,

window_type="sliding",

window_size=window_size, # Fixed size

extra_gap=0,

test_size=12,

)

print(f"\nWindow size: {window_size} observations")

print("\n--- Expanding Window ---")

print("Training set grows over time (uses all historical data)")

expanding_scores = []

for info in cv_expanding.get_split_info(X):

print(f" Split {info.split_idx}: Train size = {info.train_size}")

for train_idx, test_idx in cv_expanding.split(X):

model = Ridge(alpha=1.0)

model.fit(X[train_idx], y[train_idx])

preds = model.predict(X[test_idx])

expanding_scores.append(mean_absolute_error(y[test_idx], preds))

print(f" Mean MAE: {np.mean(expanding_scores):.2f}")

print("\n--- Sliding Window ---")

print("Training set is fixed size (adapts to regime changes)")

sliding_scores = []

for info in cv_sliding.get_split_info(X):

print(f" Split {info.split_idx}: Train size = {info.train_size}")

for train_idx, test_idx in cv_sliding.split(X):

model = Ridge(alpha=1.0)

model.fit(X[train_idx], y[train_idx])

preds = model.predict(X[test_idx])

sliding_scores.append(mean_absolute_error(y[test_idx], preds))

print(f" Mean MAE: {np.mean(sliding_scores):.2f}")

print("\n--- Comparison ---")

print(f" Expanding window MAE: {np.mean(expanding_scores):.2f}")

print(f" Sliding window MAE: {np.mean(sliding_scores):.2f}")

if np.mean(expanding_scores) < np.mean(sliding_scores):

print(" → Expanding window performs better (more data helps)")

else:

print(" → Sliding window performs better (older data may hurt)")

# =========================================================================

# Part 4: sklearn Integration

# =========================================================================

print("\n" + "=" * 70)

print("PART 4: sklearn Integration")

print("=" * 70)

print("\nWalkForwardCV is sklearn-compatible:")

print(" ✓ BaseCrossValidator subclass")

print(" ✓ Works with cross_val_score, GridSearchCV, etc.")

print(" ✓ Provides get_n_splits(), split(), __repr__")

print("\nExample with cross_val_score:")

print(

"""

from sklearn.model_selection import cross_val_score

from temporalcv import WalkForwardCV

cv = WalkForwardCV(n_splits=5, horizon=12, extra_gap=0)

scores = cross_val_score(model, X, y, cv=cv, scoring='neg_mean_absolute_error')

"""

)

# =========================================================================

# Key Takeaways

# =========================================================================

print("\n" + "=" * 70)

print("KEY TAKEAWAYS")

print("=" * 70)

print(

"""

1. ALWAYS use walk-forward CV for time-series (not random splits!)

- Temporal ordering must be preserved

- Training set must come before test set chronologically

2. SET horizon=h for h-step forecasting (extra_gap optional for safety margin)

- For 12-month ahead forecasts, use horizon=12, extra_gap=0 (minimum safe)

- Add extra_gap > 0 for additional temporal separation if desired

3. CHOOSE window type based on your data:

- Expanding: Use all history (good for stable processes)

- Sliding: Fixed window (good for regime changes, concept drift)

4. USE get_split_info() to debug and visualize splits

- See exactly what data is in train vs test

- Verify gaps are correct before training

5. INTEGRATE with sklearn ecosystem

- cross_val_score, GridSearchCV, RandomizedSearchCV all work

- Drop-in replacement for TimeSeriesSplit with better gap handling

"""

)

def visualize_walk_forward_cv():

"""

Visualize walk-forward CV using temporalcv.viz module.

"""

import matplotlib.pyplot as plt

# Load data and create features

series, horizon, _ = load_forecasting_data()

X, y = create_lagged_features(series, n_lags=12)

# %%

# Walk-Forward CV Fold Structure

# -------------------------------

# This visualization shows how WalkForwardCV preserves temporal ordering:

# training data (blue) always precedes the gap (red) and test data (orange).

# Create expanding window CV

cv = WalkForwardCV(

n_splits=5,

window_type="expanding",

extra_gap=0,

test_size=12,

)

# Use CVFoldsDisplay for Tufte-styled visualization

display = CVFoldsDisplay.from_cv(cv, X, y)

display.plot(title="Walk-Forward CV: Expanding Window")

plt.show()

# %%

# Expanding vs Sliding Window Comparison

# --------------------------------------

# Expanding windows grow over time (using all history),

# while sliding windows maintain fixed size.

fig, axes = plt.subplots(2, 1, figsize=(10, 6))

# Expanding window

cv_expanding = WalkForwardCV(n_splits=5, window_type="expanding", window_size=60, test_size=12)

CVFoldsDisplay.from_cv(cv_expanding, X).plot(

ax=axes[0], title="Expanding Window (grows over time)"

)

# Sliding window

cv_sliding = WalkForwardCV(n_splits=5, window_type="sliding", window_size=60, test_size=12)

CVFoldsDisplay.from_cv(cv_sliding, X).plot(ax=axes[1], title="Sliding Window (fixed size)")

plt.tight_layout()

plt.show()

if __name__ == "__main__":

demonstrate_walk_forward_cv()

visualize_walk_forward_cv()