Note

Go to the end to download the full example code.

Example 05: Conformal Prediction for Time Series¶

This example demonstrates temporalcv’s conformal prediction framework for constructing distribution-free prediction intervals with coverage guarantees.

Real-World Case Study: Quantifying Forecast Uncertainty¶

Point predictions are insufficient for decision-making. Stakeholders need to know: “How confident are you?” Conformal prediction provides prediction intervals with finite-sample coverage guarantees — no distributional assumptions required.

The Challenge for Time Series: - Standard conformal assumes exchangeability (i.i.d. data) - Time series violate this assumption (autocorrelation) - Solution: Adaptive conformal + walk-forward calibration

Methods Covered: 1. Split Conformal: Simple, uses holdout calibration set 2. Adaptive Conformal: Adjusts to distribution shift (Gibbs & Candes 2021) 3. Bootstrap: Comparison baseline (no coverage guarantee) 4. Walk-Forward Conformal: Temporal-aware calibration

Key Insight¶

Coverage must be evaluated on data NOT used for calibration. Using calibration data inflates reported coverage — a common but critical mistake.

Usage¶

python 05_conformal_prediction.py

Requirements¶

pip install temporalcv scikit-learn

from __future__ import annotations

import warnings

import matplotlib.pyplot as plt

import numpy as np

from sklearn.linear_model import Ridge

from temporalcv.conformal import (

AdaptiveConformalPredictor,

BootstrapUncertainty,

PredictionInterval,

SplitConformalPredictor,

evaluate_interval_quality,

walk_forward_conformal,

)

from temporalcv.cv import WalkForwardCV

from temporalcv.viz import apply_tufte_style

warnings.filterwarnings("ignore")

# =============================================================================

# Generate Time Series Data

# =============================================================================

def generate_ar1_data(

n: int = 500,

phi: float = 0.8,

sigma: float = 1.0,

seed: int = 42,

) -> np.ndarray:

"""Generate AR(1) process for demonstration."""

rng = np.random.default_rng(seed)

y = np.zeros(n)

y[0] = rng.normal(0, sigma / np.sqrt(1 - phi**2))

for t in range(1, n):

y[t] = phi * y[t - 1] + sigma * rng.normal()

return y

def generate_regime_change_data(

n: int = 500,

change_point: int = 350,

sigma_before: float = 1.0,

sigma_after: float = 2.5, # Volatility regime change

seed: int = 42,

) -> np.ndarray:

"""Generate data with volatility regime change (distribution shift)."""

rng = np.random.default_rng(seed)

y = np.zeros(n)

phi = 0.8

for t in range(1, n):

sigma = sigma_before if t < change_point else sigma_after

y[t] = phi * y[t - 1] + sigma * rng.normal()

return y

def create_features(series: np.ndarray, n_lags: int = 5) -> tuple[np.ndarray, np.ndarray]:

"""Create lagged features for forecasting."""

n = len(series)

features = []

for lag in range(1, n_lags + 1):

lagged = np.full(n, np.nan)

lagged[lag:] = series[:-lag]

features.append(lagged)

X = np.column_stack(features)

y = series.copy()

valid = ~np.isnan(X).any(axis=1)

return X[valid], y[valid]

# =============================================================================

# Walk-Forward Prediction Pipeline

# =============================================================================

def walk_forward_predict(

X: np.ndarray,

y: np.ndarray,

n_splits: int = 5,

test_size: int = 50,

) -> tuple[np.ndarray, np.ndarray]:

"""Generate walk-forward predictions using Ridge regression."""

cv = WalkForwardCV(

n_splits=n_splits,

window_type="expanding",

test_size=test_size,

extra_gap=0,

)

all_preds = []

all_actuals = []

for train_idx, test_idx in cv.split(X):

model = Ridge(alpha=1.0)

model.fit(X[train_idx], y[train_idx])

preds = model.predict(X[test_idx])

all_preds.extend(preds)

all_actuals.extend(y[test_idx])

return np.array(all_preds), np.array(all_actuals)

# =============================================================================

# Demonstration

# =============================================================================

def demonstrate_conformal_prediction():

"""Demonstrate conformal prediction methods for time series."""

print("=" * 70)

print("TEMPORALCV: Conformal Prediction for Time Series")

print("=" * 70)

# =========================================================================

# Part 1: The Problem with Standard Prediction Intervals

# =========================================================================

print("\n" + "=" * 70)

print("PART 1: Why Standard Methods Fail for Time Series")

print("=" * 70)

print(

"""

Standard prediction intervals assume:

- Gaussian residuals (violated in practice)

- i.i.d. data (violated by autocorrelation)

- Known variance (often estimated poorly)

Conformal prediction provides:

- Distribution-free coverage guarantee

- Finite-sample validity (not just asymptotic)

- No parametric assumptions

BUT: Standard conformal assumes exchangeability!

For time series: use walk-forward calibration or adaptive methods.

"""

)

# =========================================================================

# Part 2: Walk-Forward Conformal Prediction

# =========================================================================

print("=" * 70)

print("PART 2: Walk-Forward Conformal Prediction")

print("=" * 70)

# Generate data

series = generate_ar1_data(n=500, phi=0.8)

X, y = create_features(series)

print(f"\nData: {len(y)} observations, AR(1) with phi=0.8")

# Walk-forward predictions

predictions, actuals = walk_forward_predict(X, y, n_splits=5, test_size=50)

print(f"Walk-forward predictions: {len(predictions)} points")

# Apply conformal with walk-forward calibration

intervals, quality = walk_forward_conformal(

predictions=predictions,

actuals=actuals,

calibration_fraction=0.3, # First 30% for calibration

alpha=0.10, # 90% intervals

)

print("\n--- Split Conformal (Walk-Forward Calibration) ---")

print(f" Calibration size: {quality['calibration_size']}")

print(f" Holdout size: {quality['holdout_size']}")

print(f" Calibrated quantile: {quality['quantile']:.4f}")

print("\n Coverage (90% target):")

print(f" Empirical: {quality['coverage']:.1%}")

print(f" Gap: {quality['coverage_gap']:+.1%}")

print(f" Mean interval width: {quality['mean_width']:.4f}")

print(f" Interval score: {quality['interval_score']:.4f} (lower is better)")

# Check conditional coverage

if not np.isnan(quality["conditional_gap"]):

print("\n Conditional coverage (low/high prediction magnitude):")

print(f" Low predictions: {quality['low_coverage']:.1%}")

print(f" High predictions: {quality['high_coverage']:.1%}")

print(f" Gap: {quality['conditional_gap']:.1%}")

# =========================================================================

# Part 3: Comparing Methods

# =========================================================================

print("\n" + "=" * 70)

print("PART 3: Comparing Conformal vs Bootstrap")

print("=" * 70)

# Split into calibration and holdout

cal_size = int(0.3 * len(predictions))

cal_preds, cal_actuals = predictions[:cal_size], actuals[:cal_size]

holdout_preds, holdout_actuals = predictions[cal_size:], actuals[cal_size:]

alpha = 0.10 # 90% intervals

# Method 1: Split Conformal

conformal = SplitConformalPredictor(alpha=alpha)

conformal.calibrate(cal_preds, cal_actuals)

conformal_intervals = conformal.predict_interval(holdout_preds)

conformal_quality = evaluate_interval_quality(conformal_intervals, holdout_actuals)

# Method 2: Bootstrap

bootstrap = BootstrapUncertainty(n_bootstrap=100, alpha=alpha, random_state=42)

bootstrap.fit(cal_preds, cal_actuals)

bootstrap_intervals = bootstrap.predict_interval(holdout_preds)

bootstrap_quality = evaluate_interval_quality(bootstrap_intervals, holdout_actuals)

print(f"\n{'Method':<20} {'Coverage':<12} {'Width':<10} {'Int Score':<12}")

print("-" * 54)

print(

f"{'Split Conformal':<20} {conformal_quality['coverage']:.1%}"

f" {conformal_quality['mean_width']:.4f}"

f" {conformal_quality['interval_score']:.4f}"

)

print(

f"{'Bootstrap':<20} {bootstrap_quality['coverage']:.1%}"

f" {bootstrap_quality['mean_width']:.4f}"

f" {bootstrap_quality['interval_score']:.4f}"

)

print(f"\nTarget coverage: {1 - alpha:.0%}")

# Interpretation

if conformal_quality["coverage"] >= 1 - alpha - 0.05:

print("\n ✓ Conformal achieves valid coverage")

else:

print("\n ✗ Conformal undercoverage (may indicate distribution shift)")

# =========================================================================

# Part 4: Adaptive Conformal for Distribution Shift

# =========================================================================

print("\n" + "=" * 70)

print("PART 4: Adaptive Conformal for Distribution Shift")

print("=" * 70)

# Generate data with regime change

series_shift = generate_regime_change_data(n=500, change_point=350)

X_shift, y_shift = create_features(series_shift)

print("\nData: Volatility regime change at t=350")

print(" Before change: σ = 1.0")

print(" After change: σ = 2.5 (150% increase)")

# Walk-forward predictions

preds_shift, actuals_shift = walk_forward_predict(X_shift, y_shift, n_splits=5, test_size=50)

# Static conformal (doesn't adapt)

cal_size = int(0.3 * len(preds_shift))

conformal_static = SplitConformalPredictor(alpha=0.10)

conformal_static.calibrate(preds_shift[:cal_size], actuals_shift[:cal_size])

static_intervals = conformal_static.predict_interval(preds_shift[cal_size:])

static_quality = evaluate_interval_quality(static_intervals, actuals_shift[cal_size:])

# Adaptive conformal (adjusts to shift)

adaptive = AdaptiveConformalPredictor(alpha=0.10, gamma=0.05)

adaptive.initialize(preds_shift[:cal_size], actuals_shift[:cal_size])

# Online updates

adaptive_lowers = []

adaptive_uppers = []

for pred, actual in zip(preds_shift[cal_size:], actuals_shift[cal_size:]):

lower, upper = adaptive.predict_interval(pred)

adaptive_lowers.append(lower)

adaptive_uppers.append(upper)

adaptive.update(pred, actual)

# Evaluate adaptive

adaptive_intervals = PredictionInterval(

point=preds_shift[cal_size:],

lower=np.array(adaptive_lowers),

upper=np.array(adaptive_uppers),

confidence=0.90,

method="adaptive_conformal",

)

adaptive_quality = evaluate_interval_quality(adaptive_intervals, actuals_shift[cal_size:])

print("\n--- Comparison Under Distribution Shift ---")

print(f"{'Method':<20} {'Coverage':<12} {'Width':<10}")

print("-" * 42)

print(

f"{'Static Conformal':<20} {static_quality['coverage']:.1%} {static_quality['mean_width']:.4f}"

)

print(

f"{'Adaptive Conformal':<20} {adaptive_quality['coverage']:.1%} {adaptive_quality['mean_width']:.4f}"

)

# Show adaptation trajectory

print("\n Adaptive quantile trajectory:")

print(f" Initial: {adaptive.quantile_history[0]:.4f}")

print(f" Final: {adaptive.quantile_history[-1]:.4f}")

print(f" Change: {adaptive.quantile_history[-1] - adaptive.quantile_history[0]:+.4f}")

if adaptive_quality["coverage"] > static_quality["coverage"]:

print("\n ✓ Adaptive conformal maintains better coverage under shift")

else:

print("\n Note: Both methods affected by distribution shift")

# =========================================================================

# Part 5: Best Practices

# =========================================================================

print("\n" + "=" * 70)

print("BEST PRACTICES FOR PREDICTION INTERVALS")

print("=" * 70)

print(

"""

1. NEVER use calibration data for coverage evaluation

- Split data: calibration → calibrate, holdout → evaluate

- Using calibration data inflates coverage

2. CHECK conditional coverage

- Coverage should be uniform across prediction magnitudes

- Large conditional gap → intervals are miscalibrated

3. USE adaptive conformal for non-stationary data

- Static conformal assumes stable distribution

- Adaptive adjusts to regime changes

4. REPORT interval score, not just coverage

- Coverage alone can be gamed (wide intervals = 100% coverage)

- Interval score penalizes both undercoverage and width

5. CHOOSE alpha based on decision context

- Conservative (α=0.01, 99%): High-stakes decisions

- Standard (α=0.10, 90%): Typical use case

- Aggressive (α=0.20, 80%): When uncertainty tolerance is high

6. COMPARE to bootstrap baseline

- Bootstrap has no coverage guarantee

- But useful calibration check for conformal

"""

)

# =========================================================================

# Summary Table

# =========================================================================

print("=" * 70)

print("METHOD SELECTION GUIDE")

print("=" * 70)

print(

"""

┌─────────────────────────────────────────────────────────────────────┐

│ Scenario │ Recommended Method │

├─────────────────────────────────────────────────────────────────────┤

│ Stationary time series │ Split Conformal + Walk-Forward │

│ Distribution shift expected │ Adaptive Conformal │

│ Comparison baseline │ Bootstrap (no guarantee) │

│ Very limited data (<100) │ Adaptive with small gamma │

│ Coverage guarantee required │ Conformal (not bootstrap) │

└─────────────────────────────────────────────────────────────────────┘

"""

)

if __name__ == "__main__":

demonstrate_conformal_prediction()

======================================================================

TEMPORALCV: Conformal Prediction for Time Series

======================================================================

======================================================================

PART 1: Why Standard Methods Fail for Time Series

======================================================================

Standard prediction intervals assume:

- Gaussian residuals (violated in practice)

- i.i.d. data (violated by autocorrelation)

- Known variance (often estimated poorly)

Conformal prediction provides:

- Distribution-free coverage guarantee

- Finite-sample validity (not just asymptotic)

- No parametric assumptions

BUT: Standard conformal assumes exchangeability!

For time series: use walk-forward calibration or adaptive methods.

======================================================================

PART 2: Walk-Forward Conformal Prediction

======================================================================

Data: 495 observations, AR(1) with phi=0.8

Walk-forward predictions: 250 points

--- Split Conformal (Walk-Forward Calibration) ---

Calibration size: 75

Holdout size: 175

Calibrated quantile: 1.7739

Coverage (90% target):

Empirical: 89.7%

Gap: -0.3%

Mean interval width: 3.5478

Interval score: 4.1444 (lower is better)

Conditional coverage (low/high prediction magnitude):

Low predictions: 89.7%

High predictions: 89.8%

Gap: 0.1%

======================================================================

PART 3: Comparing Conformal vs Bootstrap

======================================================================

Method Coverage Width Int Score

------------------------------------------------------

Split Conformal 89.7% 3.5478 4.1444

Bootstrap 83.4% 3.0309 4.4623

Target coverage: 90%

✓ Conformal achieves valid coverage

======================================================================

PART 4: Adaptive Conformal for Distribution Shift

======================================================================

Data: Volatility regime change at t=350

Before change: σ = 1.0

After change: σ = 2.5 (150% increase)

--- Comparison Under Distribution Shift ---

Method Coverage Width

------------------------------------------

Static Conformal 55.4% 3.4294

Adaptive Conformal 72.0% 5.1897

Adaptive quantile trajectory:

Initial: 1.7147

Final: 3.2897

Change: +1.5750

✓ Adaptive conformal maintains better coverage under shift

======================================================================

BEST PRACTICES FOR PREDICTION INTERVALS

======================================================================

1. NEVER use calibration data for coverage evaluation

- Split data: calibration → calibrate, holdout → evaluate

- Using calibration data inflates coverage

2. CHECK conditional coverage

- Coverage should be uniform across prediction magnitudes

- Large conditional gap → intervals are miscalibrated

3. USE adaptive conformal for non-stationary data

- Static conformal assumes stable distribution

- Adaptive adjusts to regime changes

4. REPORT interval score, not just coverage

- Coverage alone can be gamed (wide intervals = 100% coverage)

- Interval score penalizes both undercoverage and width

5. CHOOSE alpha based on decision context

- Conservative (α=0.01, 99%): High-stakes decisions

- Standard (α=0.10, 90%): Typical use case

- Aggressive (α=0.20, 80%): When uncertainty tolerance is high

6. COMPARE to bootstrap baseline

- Bootstrap has no coverage guarantee

- But useful calibration check for conformal

======================================================================

METHOD SELECTION GUIDE

======================================================================

┌─────────────────────────────────────────────────────────────────────┐

│ Scenario │ Recommended Method │

├─────────────────────────────────────────────────────────────────────┤

│ Stationary time series │ Split Conformal + Walk-Forward │

│ Distribution shift expected │ Adaptive Conformal │

│ Comparison baseline │ Bootstrap (no guarantee) │

│ Very limited data (<100) │ Adaptive with small gamma │

│ Coverage guarantee required │ Conformal (not bootstrap) │

└─────────────────────────────────────────────────────────────────────┘

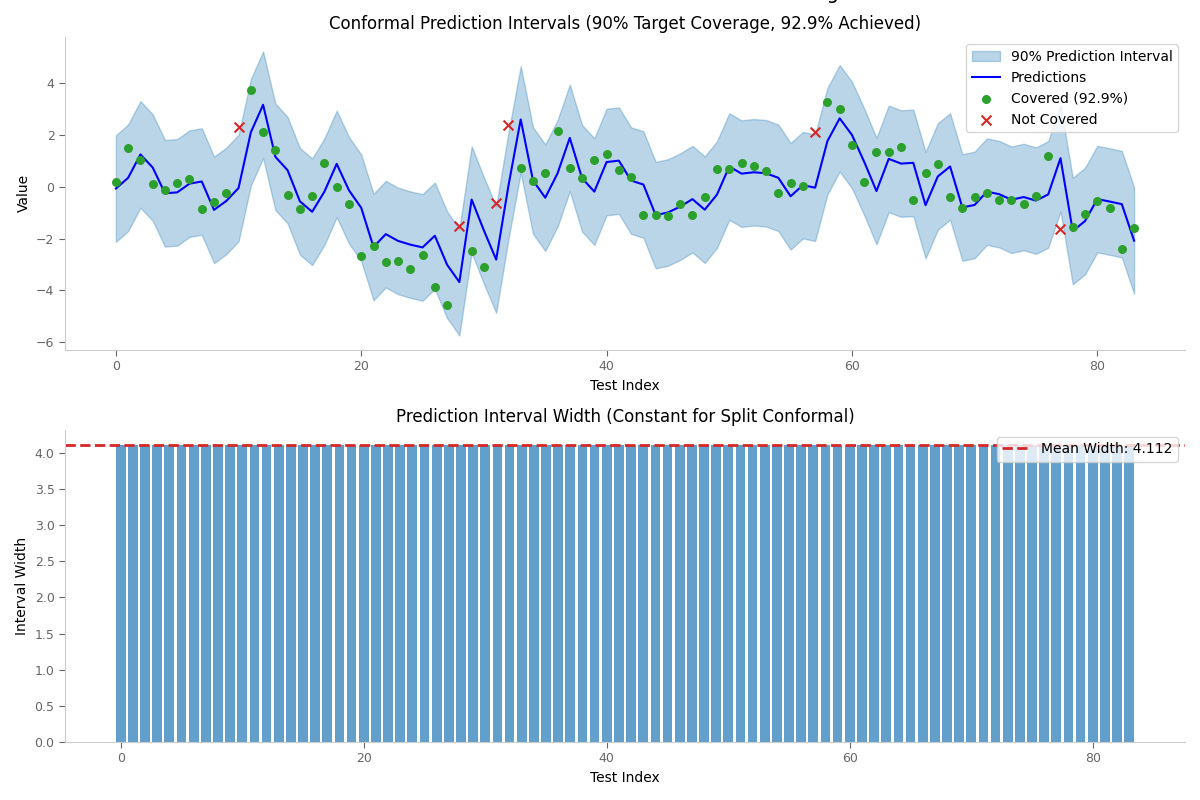

Visualization: Prediction Intervals with Coverage¶

This plot shows conformal prediction intervals with actual values overlaid, demonstrating coverage and interval width for time series forecasting.

# Generate data and predictions for visualization

series = generate_ar1_data(n=300, phi=0.8)

X, y = create_features(series)

predictions, actuals = walk_forward_predict(X, y, n_splits=4, test_size=30)

# Split and calibrate

cal_size = int(0.3 * len(predictions))

cal_preds, cal_actuals = predictions[:cal_size], actuals[:cal_size]

holdout_preds, holdout_actuals = predictions[cal_size:], actuals[cal_size:]

# Fit conformal predictor

conformal = SplitConformalPredictor(alpha=0.10)

conformal.calibrate(cal_preds, cal_actuals)

intervals = conformal.predict_interval(holdout_preds)

# Compute coverage

covered = (holdout_actuals >= intervals.lower) & (holdout_actuals <= intervals.upper)

coverage = covered.mean()

# Create visualization

fig, axes = plt.subplots(2, 1, figsize=(12, 8))

# Top: Prediction intervals with actuals

ax1 = axes[0]

x_range = np.arange(len(holdout_preds))

ax1.fill_between(

x_range,

intervals.lower,

intervals.upper,

alpha=0.3,

color="#1f77b4",

label="90% Prediction Interval",

)

ax1.plot(x_range, holdout_preds, "b-", linewidth=1.5, label="Predictions")

ax1.scatter(

x_range[covered],

holdout_actuals[covered],

c="#2ca02c",

s=30,

zorder=5,

label=f"Covered ({coverage:.1%})",

)

ax1.scatter(

x_range[~covered],

holdout_actuals[~covered],

c="#d62728",

s=50,

marker="x",

zorder=5,

label="Not Covered",

)

ax1.set_xlabel("Test Index")

ax1.set_ylabel("Value")

ax1.set_title(f"Conformal Prediction Intervals (90% Target Coverage, {coverage:.1%} Achieved)")

ax1.legend(loc="upper right")

ax1.grid(True, alpha=0.3)

# Bottom: Interval width over time

ax2 = axes[1]

widths = intervals.upper - intervals.lower

ax2.bar(x_range, widths, color="#1f77b4", alpha=0.7, edgecolor="none")

ax2.axhline(

widths.mean(),

color="#d62728",

linestyle="--",

linewidth=2,

label=f"Mean Width: {widths.mean():.3f}",

)

ax2.set_xlabel("Test Index")

ax2.set_ylabel("Interval Width")

ax2.set_title("Prediction Interval Width (Constant for Split Conformal)")

ax2.legend(loc="upper right")

# Apply Tufte styling (remove grid, minimize spines)

for ax in axes:

apply_tufte_style(ax)

plt.tight_layout()

plt.suptitle("Conformal Prediction for Time Series Forecasting", y=1.02, fontsize=14)

plt.show()